Skonto rechnet sich

Unter Skonto (italienisch sconto, zu scontare, „abziehen, abrechnen“) versteht man einen Preisnachlass auf Rechnungen bei Zahlung innerhalb einer bestimmten Frist.

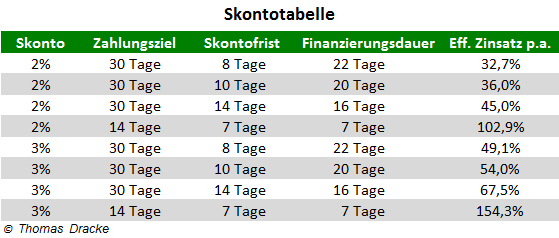

Skonto zu ziehen lohnt sich meistens auch dann, wenn hierfür ein Bankkredit in Anspruch genommen werden muss.

Rechenbeispiel:

Rechnungsbetrag: 10.000 €, Zahlungsbedingungen: 7 Tage 3 % / 30 Tage netto

Einsparung durch Skonto: 300 €

Wird zur Skontoziehung ein Bankkredit in Anspruch genommen, ergibt sich folgende Berechnung:

Zinsen für Bankkredit: 10 %

Laufzeit: 23 Tage (Zahlungsziel-Skontofrist)

Finanzierungsbetrag: 9.700 € (Rechnungsbetrag-Skonto)

Zinskosten: 61,97 €

Ersparnis: 238,33 € (300 €-61,97 €)

Umgekehrt betrachtet wird ein 23-tägiger Kredit mit einem sehr hohen Zinssatz gewährt. Aus diesem Grunde sollte immer dann eine Analyse der Unternehmensfinanzierung erfolgen, wenn nicht konsequent Skontoerträge erwirtschaftet werden können.

Beispiel:

Ein Unternehmen aus der Reinigungsbranche finanziert seine kompletten Anschaffungen aus dem Cashflow, kann aber keine Skontoerträge erwirtschaften.

Hier kann es kostengünstiger sein, Maschinen über eine Fremdfinanzierung wie Leasing anzuschaffen und dafür bei den laufenden Rechnungen für Chemie und andere Verbrauchsmaterialien Skontoerträge zu er-wirtschaften. Außerdem schafft dies noch Entlastungen zu liquiditätssensiblen Zeitpunkten.

Für den Lieferanten ist Skonto im Gegenzug ein teures Instrument, um diese Kreditgewährung zu vermeiden. Aus diesem Grunde werden auch viele Forderungen, bei denen Skonto gewährt werden muss, über Factoring finanziert, die Kosten hierfür sind schnell verdient.

Kommentar schreiben